原创微评

原创|餐企日进斗金,需要融资吗?

2018-11-02 20:01 | Post by: dacai | in 原创微评

餐饮行业作为国民生活四大支柱产业,占有非常重要的比重。据餐饮协会统计,2017年中国总共有500万家以上的餐饮企业,年营业流水近4万亿。

▲数据来自2017中国餐饮业年度报告白皮书

但餐饮行业由于高度竞争,综合下来,年倒闭率超过30%,新开门店数量超40%。餐饮行业就在这一关一开的充分竞争中,以年化10%的速度扩张。

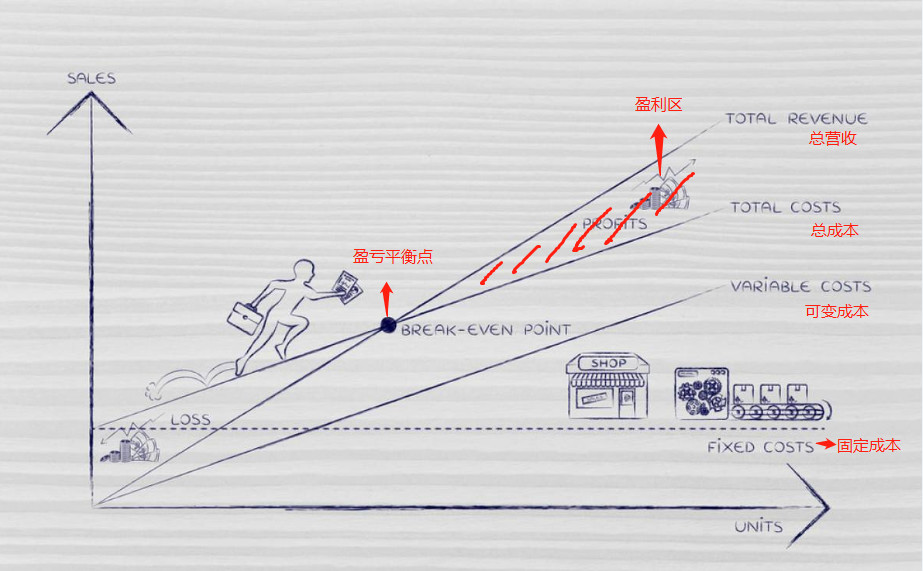

餐饮企业一直饱受“四高一低”的制约,其中房租和人员工资等都是固定成本,无论餐厅生意好坏,都必须支付这些开支。如果前期经营一家餐饮店短时间内无法盈利,就需要后续资金来维持和养店。一旦资金流出现问题,店铺就很难维持下来。

▲餐厅盈亏平衡点示意图

计算公式:

盈亏平衡点= 每天固定开支(房租+水电+税收+人工工资+杂项)

保本营业额= 盈亏平衡点×(1÷预定毛利率)

虽说开店成本、运营成本的日益增加,但餐企日进斗金,真的需要融资吗?

餐企每月有很好的现金流,对资金并不是一直集中需求,而是脉冲式的。任何一家餐饮企业,尤其中小连锁餐饮企业,在开新店、翻新,食材储备等环节,对融资需求强烈。

▽▼▽

食材储备成本高 : 以夏季菜品中占绝对C位的小龙虾来说,小龙虾每年生产旺季在5、6月。这期间要备下全年大部分货。小龙虾是卖方市场,生产旺季时,在厂家最常见的,是拿着现金排队抢货的火爆场面。但企业每月回款有限,资金是这个行业最大的痛点之一。

一家主营小龙虾的热门店铺运营负责人说道:“如果每月销售1000万,那这俩月需要1亿备货资金,否则,到7月就没有货卖了。”

且生鲜易腐坏、淡旺季明显、价格易波动,商家集中大宗采购,也是及早买断议价权的一种方式。

开店成本高:一番试水后比较成功的店铺,有着自己人气主打单品的小店,在日流水不错的情况下都会想要有再开新店的想法,把这种模式克隆,迅速开拓占领市场提高自己知名度。此外; 单店的抗风险能力很弱,房东涨房租,可能就挂掉了。如果可以快速开出3到4家店,自己的内部资金就可以起到平衡作用。在店铺底子打好的基础上,能力范围内的规模化扩张可以使店铺的管理系统新上一个台阶,同时反哺着人才优化。

餐饮想壮大的话,必须多开店。快速收回成本、形成规模红利和规模壁垒。以此来增强自己的规模化优势和抗风险能力。这些都需要资金。

开一家新店需要多少钱呢?我们可以拉一个清单:转让费+装修费+房租+房租押金+设备费+食材费用+人员工资,花费大概在50~200万之间,视店铺地段和面积而定。

按照行业通用规则,一旦一个餐厅开业3个月后,应该可以实现单月收支平衡,12~24个月可收回前期全部投资。但仅靠自身资金滚动去支撑开设新店的话,速度是非常非常慢的。这时外部资金的进入可以帮助压缩成本回收轴。

翻新成本高:不管是装修升级还是设备维护,一家餐厅翻新老店经常得一两个月。除去装修费,这期间的房租和人员工资照付。花费大概在30~100万,且翻新期间并无经营收入,对外部资金需求可想而知。

尽管餐饮业对小额资金需求量非常大,但是真正能拿到外部资金却并不容易。在这种情况下,餐饮老板们往往只能这样解决。

传统资金缺口解决方案

即在扩张,运营过程中解决资金的发展多股东,或者挤压上下游供应商的货款来解决资金问题。

虽可解燃眉之急,但这中间存在很多问题。发展多股东使得公司的利益主体多元化,不利于公司进一步发展扩张。比如张三开了一家火锅店,生意火爆,决定趁热开家分店,找上几个朋友大家一拍脑袋凑个200W。如果分店继续火爆自然皆大欢喜。尴尬的是第一家店赚钱,第二家店亏损。一旦这种情况出现,管理上和利益上,几位合伙人很容易出现矛盾及纠纷。是接着往里砸钱经营还是及时止损呢?餐厅的发展策略在此时就出现了分歧。

最近准备上市的海底捞,就是在这条路上及时扭转乾坤的典例。前些年张勇夫妇便通过股权回购的方式,最终以68%的股份实现了对海底捞的绝对控股。这样做是对的,股权结构的重置最终促使了海底捞由一个家族企业向现代化企业的转变。

而挤压供应商的货款账期更使得企业的采购成本增加。比如拿货1000斤龙虾,以往都是一手交钱一手交货。若资金有缺口,对供应商说一个月后再给,顿时就能加价10%—20%。如果是毛利率极高的酒水,加价幅度甚至能高达50%,反而急剧加大了成本。事实如此,供应商拿货养团队同样需要成本。所以这两种方案的融资是会损害企业内部良性发展,对企业的长期发展产生不利影响。

转向寻求外部资金加持

当餐饮老板把目光移向外部资金时,这时他会碰到两种选择:融资或者贷款。

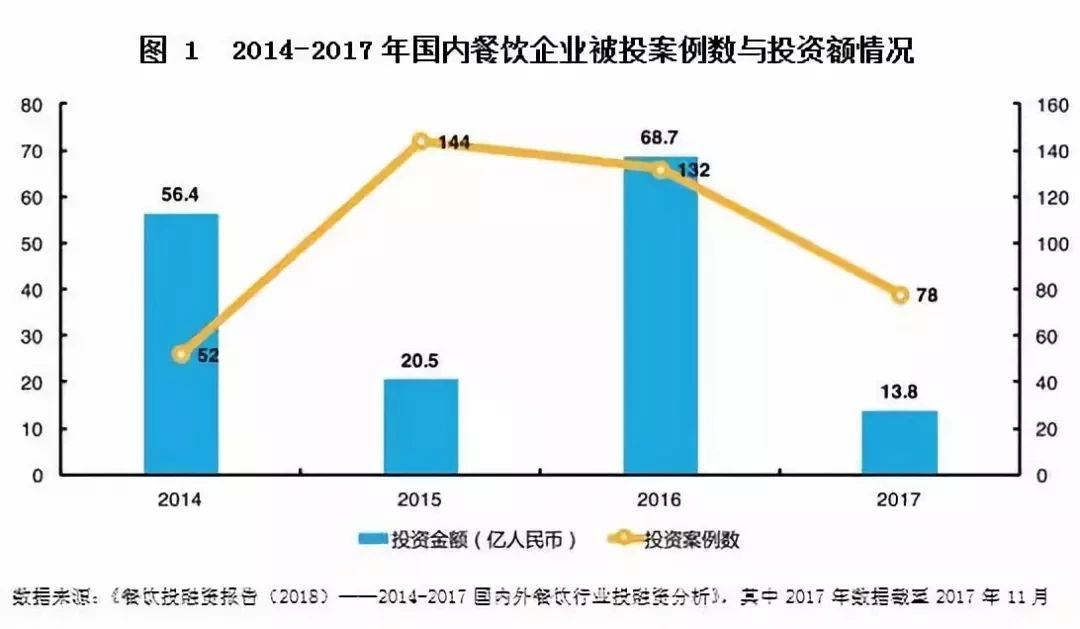

▲数据来自2017中国餐饮业年度报告

一张图就可以看出餐饮业在资本圈内四面楚歌的困境,总体来看,近年来餐饮企业的资本热度不温不火,且呈现出下滑趋势。

有vc总结:“同样花心血,还是希望播种一个长得快有爆发力的。餐饮的好处是大家都能活着,都不差,但是你从第一天开始你就知道长不成一个巨头。”餐饮行业门槛低,高度分散,高度竞争,也存在高风险——速生速灭,很难形成垄断。加之其财政不透明,管理不规范。被认为不够sexy,不受投资圈看好。

不仅VC看不上,小微餐饮企业同样也无法得到银行等正规金融机构的认可。为什么银行不愿意借呢?

单单计下篇文章会详解这个问题

「 为什么银行不待见以餐饮为代表的小微企业?」

- end -